|

|

|

| インボイス制度について |

|

|

|

1.インボイス制度とは 正式には「適格請求書等保存方式」といい、2023年10月1日から導入されます。まだ先の話ですが、この適格請求書等を発行できる事業者すなわち「適格請求書発行事業者」(以下登録事業者という)の届出と受付が2021年10月1日から始まりました。

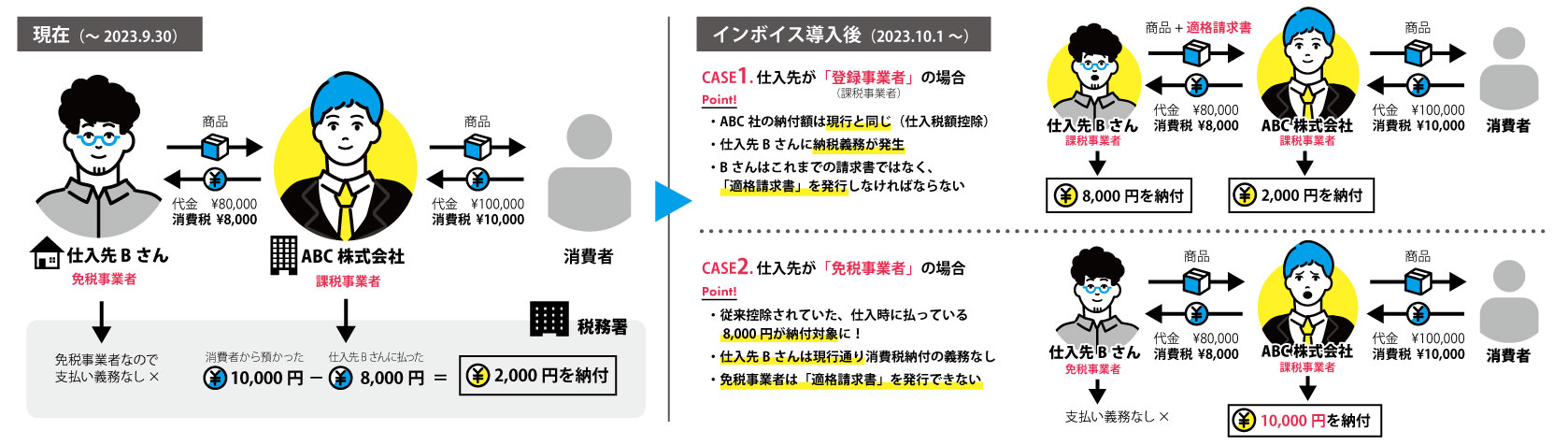

現在は、事業者は租税公課や保険料や給与や住宅の家賃等法律で非課税とされている取引以外は、全て消費税が課税されているものとして差額を計算し消費税を国に納めています。しかし小規模の事業者も全てこの計算をすると煩わしいだろうということで、売上が1,000万円以下の事業者に関しては納税を免除しています(表1)。

3.インボイス制度導入後は インボイス制度が導入されると、事業者は消費者から預かった消費税から、登録事業者が発行した請求書や領収書に記載された消費税だけを差し引いて差額を国に納めます。 普段は消費者しか相手にしていない小売店や飲食店でも、大口の会社からの注文などで、「適格請求書等」(領収書)の発行を求められた時、登録事業者でないと発行ができません。そして登録事業者になるということは課税事業者になるということですから、売上1,000万円以下の免税事業者も例外ではありません(図1)。

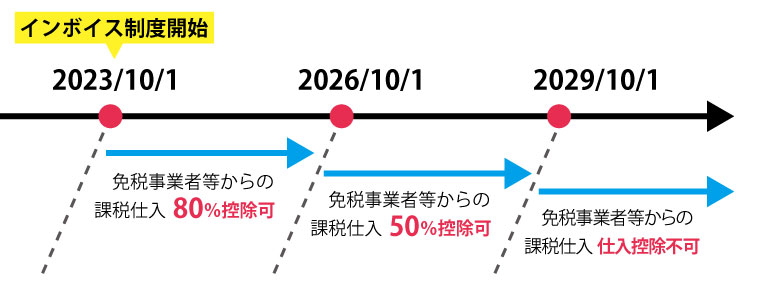

2023年10月1日の制度導入後において、免税事業者等からの課税仕入れに係る経過措置も設けられていますが、2029年10月1日から完全に控除不可となりますので、確認が必要です(図2)。

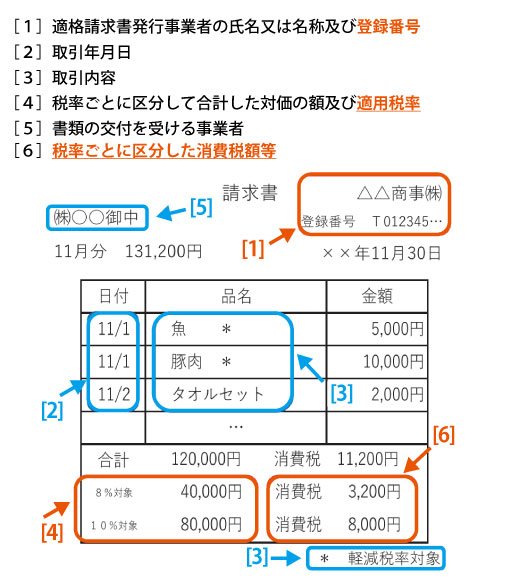

登録事業者は、適格請求書(以下インボイス)の発行が義務付けられます。インボイスに必要な記載事項は従来の記載事項[1]~[5]に加えて下線の項目が追加されます。

また、インボイスを交付することが困難な一部の取引においては、交付義務が免除となります。

他にも、帳簿のみの保存で仕入税額控除が認められる場合もあり、前述した交付免除の3例の取引に加え、下記のような場合にはインボイスが不要となります。

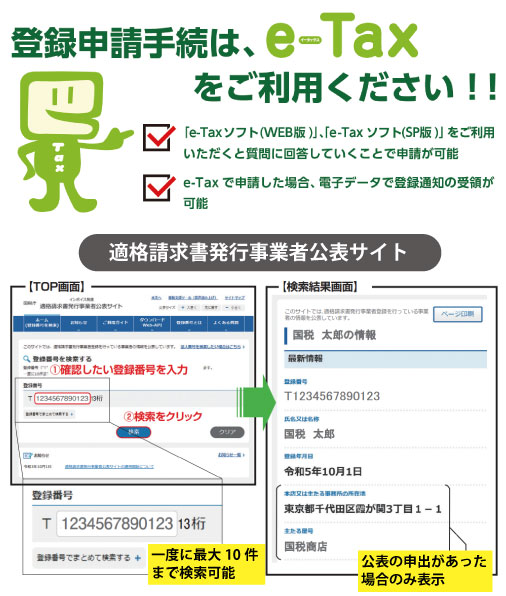

なお、簡易課税制度※を選択している場合はインボイス保存は不要です。 5.インボイス発行事業者手続きについて 制度の始まる2023年10月1日から適格請求書発行事業者として登録を受けるためには、2023年3月31日までに登録申請を行う必要があります。 登録が完了すると、法人番号を有する課税事業者には、「T+法人番号」の登録番号が、それ以外の事業者には「T+13桁の数字」が通知されます(図3[1])。国税庁の適格請求書発行事業者公表サイト(https://www.invoice-kohyo.nta.go.jp/)からも検索が可能です。

[1]株式会社エッサムゆりかご倶楽部(一部編集) [2]国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-」 監修:久次米公認会計士・税理士事務所 |

||||||||||||||||||||||

|

| (Up&Coming '22 新年号掲載) |

Up&Coming |