电子账簿保存方法

《电子簿记法》是《国税法》规定的特例,允许对国税相关账簿文件进行纸质化存储的法律。 正式名称是《关于保存使用电子计算机创建的国税相关书籍和文件的特别规定的法案》,可以说是基于社会数字化促进DX的法律。

根据国家税务局的统计数据,运用扫描仪储存的账本数量仍然有限,由于最近的修订以及制度调整,可以看出数量再迅速增加。

令和3年的税制修改,对令和4年1月1日的实施进行了根本上的改革。 该修正案将禁止了纸张存储,因此明年之后电子账簿的数量将会大幅增长。

|

电子簿记法颁布以来的修改历程

成立于1998年→要求严格,几乎没有普及。

2005 年修订文件法(鼓励放宽文件保存要求的法律)的实施。

2015 无需电子签名,30,000 日元以上的契约书,收据也划分为对象。

2016 支持使用智能手机拍照储存电子收据。

2020 放宽无现金支付要求(无需收据),放宽时间戳要求。

2021 放宽扫描仪存储要求,放宽电子交易要求。

|

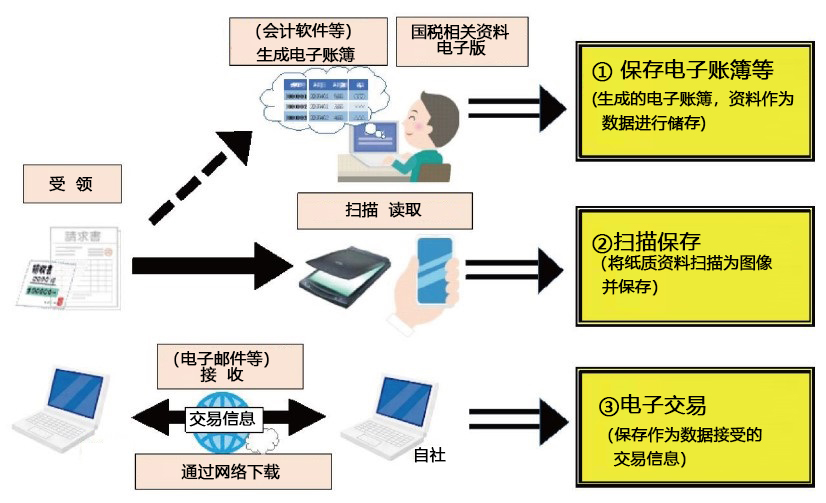

如图所示,电子账簿存储方式分为三类,根据交易内容不同存储方式不同。 让我们来看看每个修订版。

修改电子账簿等的保存

- 取消税务局局长事前审批制度

- 关于过少申告加算税的减轻措施

如果您事先提交通知申请此措施,过少申告加算税将减少5%。

- 搜索要求仅限于“交易日期”、“交易金额”和“客户名称”

- 放宽电子账簿存储要求

虽然规定了电子书的存储要求,但目前符合存储要求的好的电子书,即使不符合这些要求,也可以要求税务人员下载电磁记录,如果符合就好了。

关于扫描仪存储的修订内容

- 取消税务局局长事前审批制度

- 放宽时间戳要求、搜索要求等。

如果时间戳授予期限在2个月+7天以内,使用扫描仪扫描时不需要自签名,在更正或删除时可以确认事实,可以替换为时间戳授予,搜索要求是“交易”,有“日期”、“交易金额”、“客户名称”三项,不使用搜索组合。

- 取消了适当的文书工作要求

一个人可以转换成数据,文档可以丢弃。

- 产生违法情况下需缴纳附加税

如果存在隐瞒或掩饰等事实,对漏报征收的重税将按10%加收。

电子交易的修订

- 放宽时间戳要求、搜索要求等。

时间戳授予期限为2个月+7天,搜索要求为“交易日期”、“交易金额”、“客户名称”,无需使用组合搜索。 对于小型企业不设定搜索要求。

- 电磁记录保存批准范围

随着电磁记录输出文件的保存,可以替代电磁记录保存的措施已被废止。 保持电磁记录是必不可少的。

- 产生违法情况下需缴纳附加税

如果存在隐瞒或掩饰等事实,对漏报征收的重税将按10%加收。

2年执行宽限期

在修订前的 2021 年 12 月公布的第 4 财年税制改革大纲中,设置了“关于电子交易信息电子存储系统的 2022 年 1 月 1 日至 2023 年 12 月 31 日两年过渡措施”。“对电子交易的存储要求有困难的企业的实际情况”,如果能提供输出电磁记录的文件就可以被认证。 由于实施仅给予宽限期,经营者必须在宽限期内作出答复,并在答复开始前至少3个月向税务机关提交批准申请。

Suite 法人会计/Suite建筑会计,支持按电子书系统所需的“交易日期”和“交易金额”以及在描述栏中输入的“客户名称”以及任何文件进行搜索。可以附加到日记帐数据,并且可以保存扫描仪保存的收据等图像和各种交易信息。 计划支持将从 2023 年 10 月开始应用的电子发票,作为可以对应新的税收制度改正方案的工具。

|